Digitalizacja bankowości a wizyty w placówkach.

Digitalizacja usług bankowych w Europie postępuje w zaskakująco szybkim tempie – wskazują eksperci międzynarodowej firmy doradczej Kearney w najnowszym „European Retail Banking Radar”. Liczby mówią same za siebie. W 2023 r. już 45 proc. konsumentów wykorzystało kanały cyfrowe do zakupu produktów bankowych. To wzrost o 12 punktów procentowych względem roku 2020. Z raportu wynika także, że więcej niż jedna trzecia (37 proc.) wszystkich interakcji z bankiem jest obecnie całkowicie cyfrowa. Mimo tak dynamicznego rozwoju e-usług, Europejczycy nadal cenią sobie jednak wybór i możliwość odwiedzenia stacjonarnej placówki banku.

Postępująca cyfryzacja, tylko spotęgowana wybuchem pandemii, w ogromnym stopniu wpłynęła na preferencje Europejczyków w zakresie korzystania z usług bankowych. Jednak – jak wynika z tegorocznego „European Retail Banking Radar” – mimo że konsumenci z krajów objętych badaniem chętnie kupują tego rodzaju usługi w sieci, to nadal oczekują od banków elastyczności i możliwości skorzystania zarówno z opcji internetowej, jak i stacjonarnej.

Europejczycy chcą być on-line, Polacy coraz bardziej mobile

Badanie Kearney ujawnia, że w 2023 r. niemal połowa (45 proc.) konsumentów w Europie korzystała z kanałów cyfrowych do zakupu produktów i usług bankowych. Dla porównania: jeszcze w 2020 r. było to tylko 33 proc. Co więcej, już 37 proc. wszystkich interakcji z bankami ma formę wyłącznie elektroniczną, co oznacza, że zarówno research, jak i sam zakup przeprowadzane są wyłącznie za pomocą aplikacji mobilnej lub przeglądarki.

Jak wskazuje raport, na tle Europy wyróżniają się dwa kraje. Największą zmianę w podejściu odbiorców do cyfrowych kanałów bankowych na przestrzeni lat 2020-2023 obserwujemy w Hiszpanii, gdzie odsetek transakcji w sieci wzrósł z 16 proc. do 38 proc. Na drugim miejscu pod względem dynamiki zachodzących przemian znajduje się Wielka Brytania, gdzie obserwujemy wzrost z 48 proc. do 69 proc. Jest to wynik znacznie powyżej europejskiej średniej. Jak w tym kontekście wypada Polska?

– Klienci banków w Polsce od dawna byli otwarci na usługi cyfrowe, pandemia tylko wzmocniła ten trend. Warto przy tym zauważyć, że coraz więcej z nich przestawia się na bankowość mobilną, nie korzystając z tradycyjnych kanałów elektronicznych. Według raportu NetB@nk Związku Banków Polskich, spośród ponad 19 mln klientów aktywnie korzystających z aplikacji mobilnych, 13,5 mln to tzw. klienci mobile only, którzy nie logują się regularnie do bankowości elektronicznej. Banki w Polsce wychodzą naprzeciw tym zmianom. Systematycznie usprawniają aplikacje mobilne oraz przygotowują w nich dopasowaną do klienta ofertę. Aktywnie edukują przy tym nie tylko o zaletach, ale też o konieczności bezpiecznego korzystania z narzędzi mobilnych, przy jednoczesnej ochronie swoich danych. To działania zgodne z polityką ESG i aktywnej edukacji społeczeństwa nt. finansów w sieci – mówi Karolina Leśkiewicz, dyrektor w warszawskim biurze Kearney.

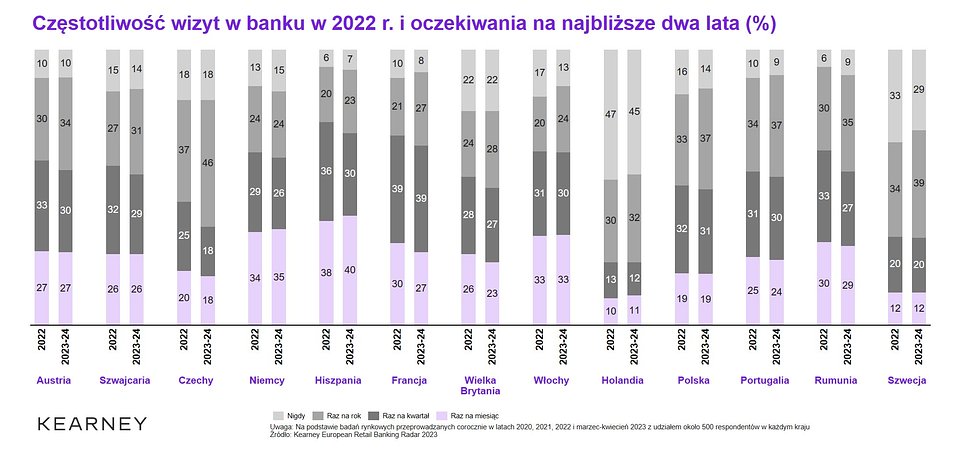

Placówki stacjonarne nadal odgrywają istotną rolę

Wraz z postępującą cyfryzacją zmniejsza się liczba fizycznych placówek banków – od 2008 r. swoje drzwi dla klientów zamknęła prawie połowa (41 proc.) z nich. Nie należy jednak zapominać, że te nadal odgrywają kluczową rolę dla wielu konsumentów – w 2022 r. przeszło połowa (55 proc.) Europejczyków odwiedziła punkt stacjonarny co najmniej raz na kwartał.

Duże znaczenie oddziałów bankowych potwierdzają liczby – w 2023 r. 29 proc. konsumenckich interakcji miało charakter omnichannel, tj. do sfinalizowania transakcji wykorzystano kanały zarówno elektroniczne, jak i fizyczne. Wyłącznie w placówkach pozostała jedna trzecia (33 proc.) wszystkich europejskich operacji bankowych. Elastyczny stosunek do stacjonarnych oddziałów bankowych mają także polscy klienci.

– Trend zmniejszania liczby oddziałów banków jest wciąż powszechny i stanowi jeden z elementów wykorzystywanych do dalszej optymalizacji działalności sektora. W 2022 liczba własnych oddziałów 10 największych banków w Polsce spadła o ok. 7 proc. w porównaniu do poprzedniego roku. Przewidujemy, że oddziały stacjonarne będą się dalej zamykać, jednocześnie unowocześniając działanie istniejących placówek. Elastyczność i przyjazność placówki to ważny element wychodzenia naprzeciw oczekiwaniom klienta szukającego prostej i zrozumiałej obsługi. Co ciekawe, w placówkach stacjonarnych także rozwijana jest bankowość on-line, a pracownicy aktywnie zachęcają do korzystania z usług zdalnych. Niemniej, tak długo jak klienci będą wciąż pojawiać się w oddziałach – np. by podpisać umowę o kredyt hipoteczny – placówki będą funkcjonować (choć w ograniczonej liczbie), a ich formaty będą coraz bardziej przyjazne – dodaje Karolina Leśkiewicz z Kearney.

Eksperci Kearney zwracają uwagę, że główne powody, dla których konsumenci nadal korzystają z punktów stacjonarnych to: możliwość uzyskania spersonalizowanej porady, chęć nawiązania kontaktu i wejścia w interakcję oraz większe zaufanie do tego typu usług. Wielu odbiorców, mimo korzystania z bankowości internetowej, w przypadku bardziej skomplikowanych transakcji, takich jak np. kredyt hipoteczny, nadal woli udać się do placówki i to tam zasięgnąć opinii specjalistów. Rynek dopiero zaczyna otwierać się na całkowicie zdalną sprzedaż i obsługę kredytów hipotecznych. Zmniejszając liczbę oddziałów, warto zatem dostosować te pozostałe tak, aby ich format był dopasowany do potrzeb wszystkich klientów.

Źródło: Kearney